[디지털비즈온 김문선 기자] 서비스 로봇은 가정, 의료, 교육 및 국방 등 기존의 산업·제조 이외의 분야에서 인간을 대신하여 복지나 전문적인 작업을 위해 유용한 서비스를 제공하는 로봇을 의미한다.

개인서비스 로봇은 인구 고령화와 장애인 복지 및 향상을 위해 비상업적 업무에 사용되는 로봇으로 노인 보조로봇, 교육로봇 과 전문서비스 로봇은 사람을 극한작업이나 인명 구조와 같은 전문적인 서비스 제공을 위해 이용되는 로봇으로 화재 진압, 인명구조 로봇, 수술용 로봇 및 무인운반차(AGV), 병원에서의 안내로봇 등으로 구분된다.

코로나 팬데믹으로 인한 세계적인 경기 위축에도 불구하고, 비대면 근무가 확산하고 개인 위생과 안전을 위한 거리두기 필요성에 대한 인식이 강화하면서 지난해 로봇 시장이 예상대로 수요가 급증되었다.

국제로봇연맹(IFR)은 최근 발표한 ‘2021 세계 로봇 보고서’에서 코로나19 팬데믹 첫해인 2020년 전문 서비스 로봇 시장이 12% 증가한 67억달러(한화 약 7조9천억원)를 기록했다. 판매 대수는 13만1800대로 증가율이 41%나 늘어났다.

GT Insight 자료에 의하면 라스트마일(last-mile) 배송, 유지보수 및 점검과 같은 전문 응용 분야와 택배·화물 배달 및 병원 내 감염(HAIs) 사례 증가에 따른 살균 로봇 활용 증가 등이 서비스 로봇 시장 성장세가 나타났다.

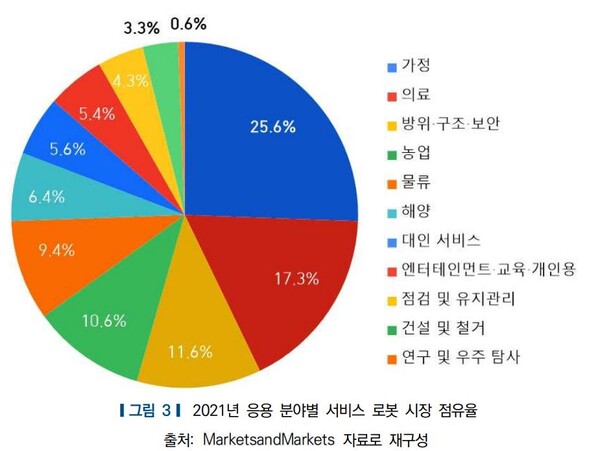

2020년 기준 북미시장이 세계 서비스 로봇 시장의 39.8%를 차지해 가장 큰 비중을 보였으며, 아시아(27.7%), 유럽(22.4%), 기타 지역(10.1%)순으로 보였다. 2021년에는 가정용 서비스 로봇이 가장 큰 시장 비중(25.6%)을 기록했으며, 의료용(17.3%), 방위·구조·보안용(11.6%), 농업용(10.6%), 물류용(9.4%) 순으로 나타났다.

2021년 기준 지역별 세계 시장 점유율은 북미(39.7%, 144억 달러), 아시아(28.4%, 103억 달러), 유럽(22.3%, 81억 달러) 순으로 나타났으며, 2026년에는 각 시장의 규모의 격차가 더욱 커질 것으로 전망된다.

2021년부터 2026년까지 서비스 로봇 시장의 성장 가능성이 가장 클 것으로 전망되는 분야는 연구 및 우주 탐사 분야(추정 연평균 성장률 46.5%)이며, 물류(35.4%), 점검 및 유지관리(34.9%)가 뒤를 이었고, 북미의 서비스 로봇 시장은 미국, 캐나다, 멕시코로 세분화되어 있으나 미국이 시장규모 108억(2021년) 달러로 북미 시장의 약 76%를 차지하고 했다.

이러한 세계적인 추세에 따라 그동안 관망하고 있던 삼성, LG, 현대, 두산 등 국내 굴지의 대기업이 로봇을 차세대 먹거리로 인식하고 본격적인 투자를 하고 있다.

한국로봇산업진흥원은 2020년 기준 국내 로봇 시장은 5조5000억원 규모이며, 연평균 5.4% 성장 추세를 전망했다. 서비스로봇 시장은 전년 대비 34.9%가 증가한 8000억원 규모로 연평균 6.4% 성장하고 있다. 근로자 1만명당 로봇 활용 대수를 뜻하는 로봇밀도는 우리나라가 932대로 세계 1위를 차지하고 있고, 판매량 기준으로 세계 4위 수준의 산업용 로봇 시장 규모다.

또한 5G 구축에 전문성을 띤 KT, SK, LG 유플러스 등 이동통신사는 AI·빅데이터·클라우드 역량을 융합해서 미래 서비스로봇 시장을 선도할 수 있다는 판단에 공격적으로 로봇사업에 진출 중으로, 국내 로봇산업의 청신호가 될 것으로 보인다.